Карантин 2020 года повлиял на многие сферы жизни, в том числе на финансовую.

SalesDoubler во главе с CEO компании Александром Бойко собрали данные, на основе которых проанализировали финансовую нишу и спрогнозировали развитие рынка PDL Украины на конец 2021 — 2022 годы.

В обществе сложился стереотип, что МФО менее надежны нежели банки.

Однако за последние полтора года средний размер займа в МФО вырос, и банки оказались вынуждены считаться с МФО по ряду причин. Будь то сезонность кредитования, конкуренция в рекламной сети или внедрение и разработка новых продуктов и технологий всеми участниками рынка.

Банки могут выдавать кредиты на суммы более 100 тыс. грн (около $4000), а МФО выше 30 тысяч грн ($1100) не прыгнут, но за счет популярности не очень крупных сумм в займах банки «догоняют» планку мелких кредитов, чтобы конкурировать

Как сейчас выглядит рынок онлайн-кредитов в Украине, что нужно знать, выбирая эту вертикаль, и на какие продукты стоит обратить внимание — рассказываем в анализе рынка от SalesDoubler.

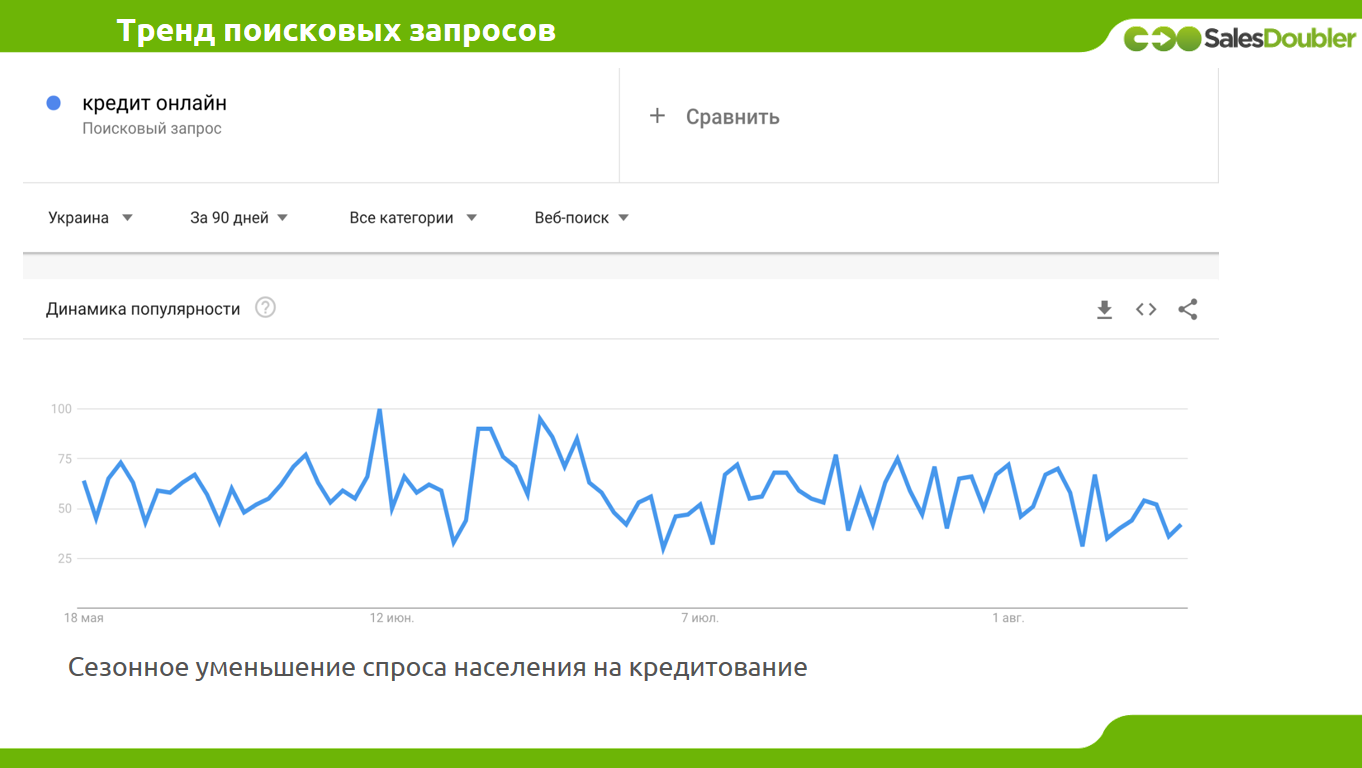

Как компенсируется сезонность кредитования?

Кредитование является одной из вертикалей, которой свойственна сезонность, и онлайн-кредиты — не исключение. Привлечение пользователей в «низкий» сезон — одна из постоянных задач, которую каждая организация, будто то банк или МФО решают по-разному.

Запросы на кредиты онлайн имеют сезонность: например, летом спрос существенно ниже, чем в другие времена года.

Это снижение нивелируется активностью рекламодателей. У них есть установленные показатели эффективности, которые нужно достигать, потому они начинают более активно привлекать клиентов, и для этого:

- повышают ставки выплат вебмастерам, чтобы они были больше заинтересованы в наливе трафика;

- применяют медийные активности, чтобы повышать узнаваемость бренда.

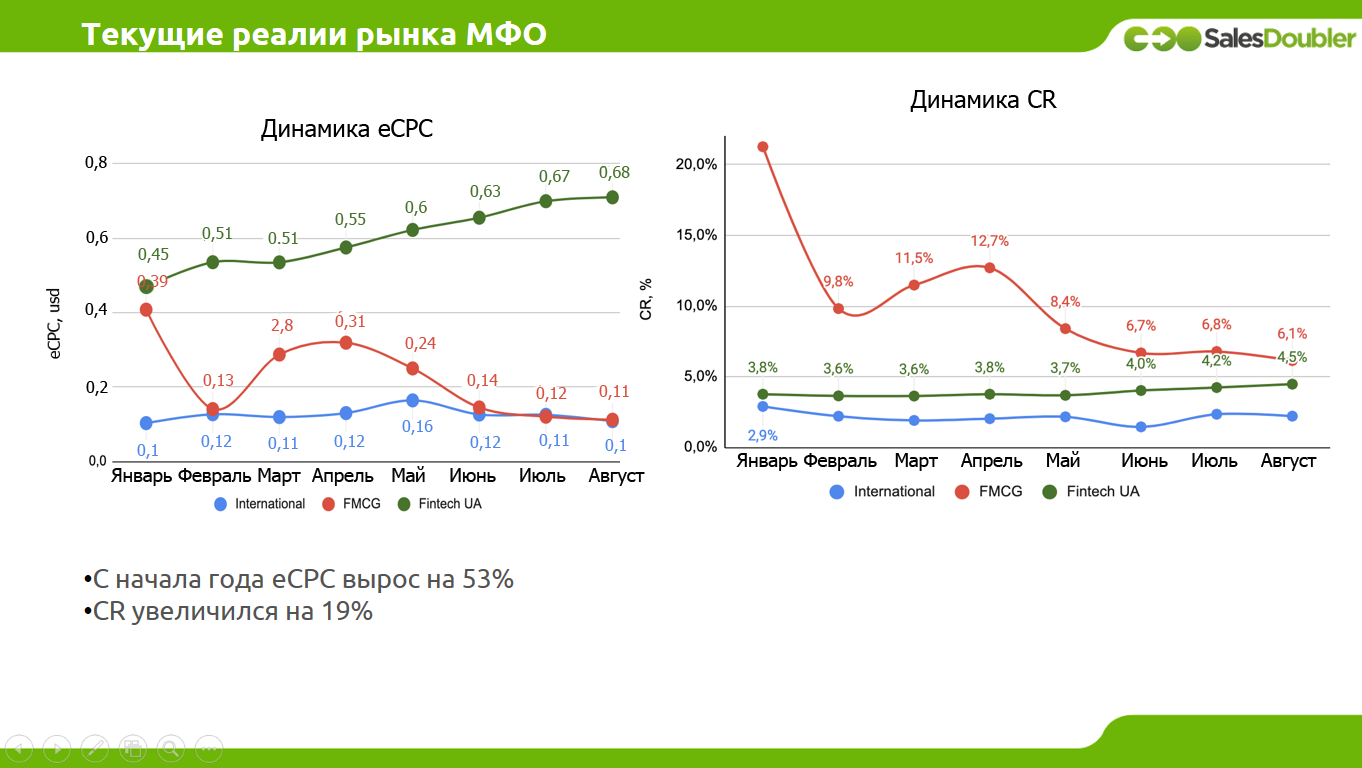

Динамика ключевых показателей

eCPC и CR — ключевые показатели, которыми руководствуется любой вебмастер в работе, именно на их основе рассчитывается «математика» кампаний и принимается решение о работе с тем или иным оффером.

Это агрегированные данные SD до сентября 2021 года по различным запросам. FMCG — товары повседневного спроса

Вот что мы видим из графика по eCPC:

- с начала года eCPC по вертикали PDL UA увеличился на 53%;

- показатели в вертикали PDL International держатся на примерно одном уровне;

- у FMCG сезонная просадка (это ожидаемо).

Что касается CR: В 2020 году во время локдауна он сильно просел, поскольку почти все микрофинансовые компании перестали выдавать кредиты.

В 2021 году в условиях тех же карантинных ограничений компании понимали, что им нужно менять политику взаимодействия с клиентом. Это отразилось и на уровне конверсии.

В начале года оставалась на уровне 3,6% и поднялась до 4,5% в августе, положительная динамика сохранится (особенно с учетом того, что осенью спрос на кредиты выше, чем летом), и CR в дальнейшем будет расти.

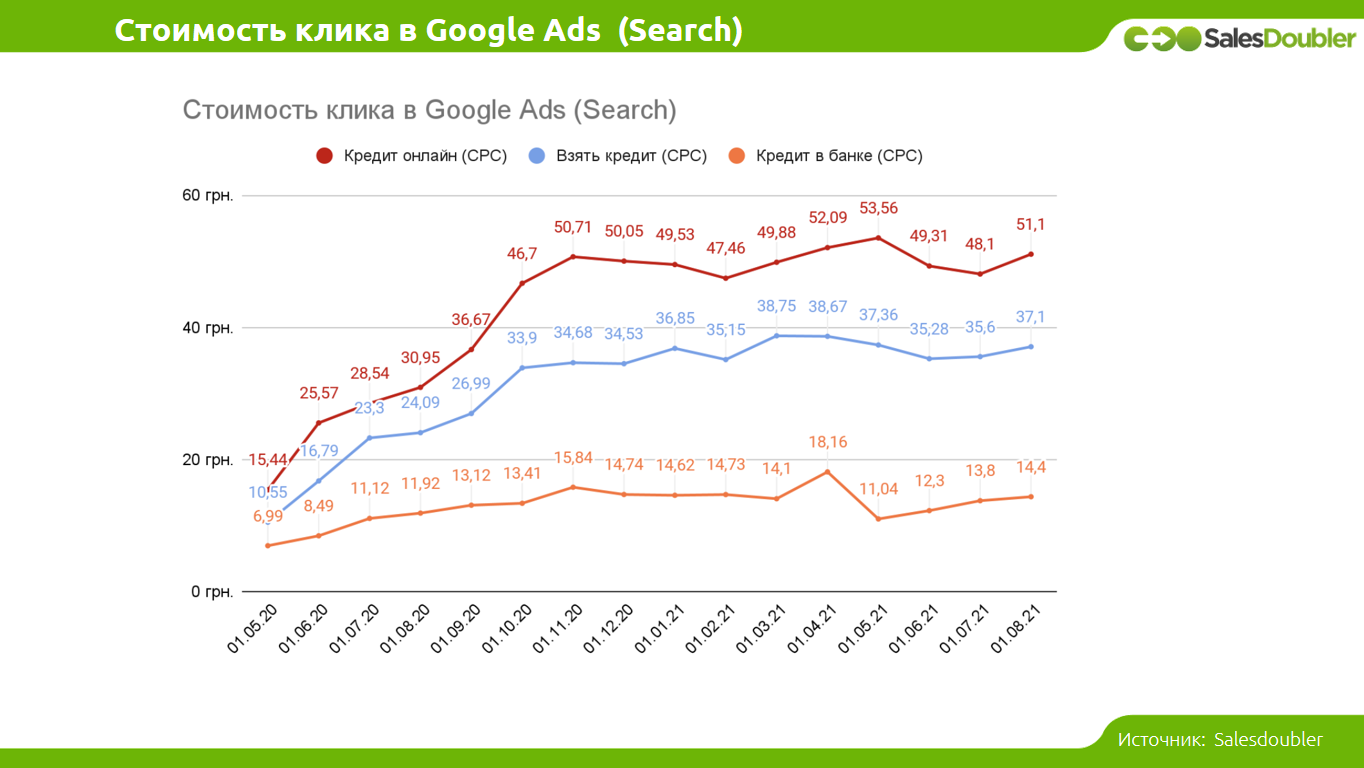

Стоимость привлечения трафика

Одним из самых эффективных источников трафика для вертикали онлайн-кредитования является поиск. Ниже приведен пример основных запросов, по которым привлекается трафик:

- кредит онлайн

- взять кредит

- кредит в банке

Перечисленные запросы остаются одними из самых дорогих в контексте и достигают в среднем $2 вне зависимости от сезона.

Ключевой запрос «кредит в банке» является слишком «широким», однако с его помощью можно обращать внимание пользователя на новые продукты МФО.

Это смежные с банковскими квази-продукты, по своим скорингам и рисковым политикам они все ещё остаются микрофинансовыми. И собственно этот клиент, который приходит по данному запросу, довольно неплохо конвертится и берет кредиты.

Чуть позже рассмотрим, на каких продуктах можно этих клиентов сконвертировать.

Прогнозы рынка МФО на конец 2021 — начало 2022

МФО постоянно нуждаются в новых клиентах и готовы платить за их привлечение, как мотивируя людей брать кредиты, так и предлагая вебмастерам лучшие условия для монетизации их трафика.

МФО сейчас это не просто предложение кредита, но и множество практик и разработок, используемых в работе, от адаптации креативов и предложений для самых разных сегментов аудитории, до распределения лидов между продуктами для повышения CR и повсеместного внедрения приложений для повышения retention’a пользователей.

Все эти решения применяются вместе с внедрением новых продуктов как в МФО, так и банках.

В банках нас ждёт как появление «лёгких» продуктов, с упрощенной воронкой взаимодействия с пользователем и диджитализация работы.

А со стороны МФО нас ждут продукты, которые будут нацелены на банковский сегмент, и кобрендиговые карты. Все эти нововведения нацелены на привлечение новых клиентов, а на фоне конкуренции с новыми игроками — необанками, ценность привлеченного клиента будет только расти, а сами банки и МФО, скорее всего, «переедут» в мобильный формат, и от кредита пользователя будет отделять несколько кликов.

Акция от SalesDoubler: как в конце 2021 — начале 2022 получить максимум бонусов в вертикале Fintech

Из анализа, проведённого экспертами SalesDoubler, видно, что вертикаль Fintech достаточно перспективная.

И можно получить больше профита от работы с ней, если ворваться в полугодовую акцию SD Affiliate Racing, где вебмастеры соревнуются друг с другом за шикарные призы, главный из которых — Mazda CX9.

Мы организовали её совместно с нашими спонсорами:

- CreditPlus;

- CreditPlus KZ;

- Credit7;

- Money4You;

- SlonCredit;

- CashX LK;

- Senmo VN;

- БізнесПозика;

- Твоя Позика;

- CreditKasa;

- НаВсе;

- Veomini;

- Moneyveo;

- и ещё 13 финансовых компаний.

Суть простая: вы льете трафик, тем самым зарабатываете баллы (километры). Рейтинг отображается прямо в личном кабинете: все просто и прозрачно.

Финал SD Affiliate Racing 2021 будет в феврале: тогда мы определим победителей!

Регистрация для участников здесь. Ещё не поздно заявить о себе 🙂

Как работают алгоритмы магазинов прил, почему одни продукты оказывают в топе, а другие никак до него не доберутся? Виноваты ли в этом плохие отзывы или агрессивный дизайн, маленький бюджет на продвижение или плохо собранная семантика? Разбираемся в «дьявольских» деталях ASO-продвижения с ребятами из команды iRent!